在2020年,由新冠病毒的影响,就原木价格和出口原木需求而言,有一个过山车,占我们总产量的65%左右。从最高价到最低价的波动幅度为$ 56 / JAS,是我们自2014年以来遇到的最大波动幅度。

我们不严重依赖出口市场,因为我们想要,纯粹是由于可用的采伐量驱动我们的原木产量远远超过了国内锯木厂的需求,更重要的是,许多质量较低的打结原木不适合国内锯木厂。这些原木的直径较小,结(分支)尺寸大得多,或者不够直,无法穿过锯木厂。

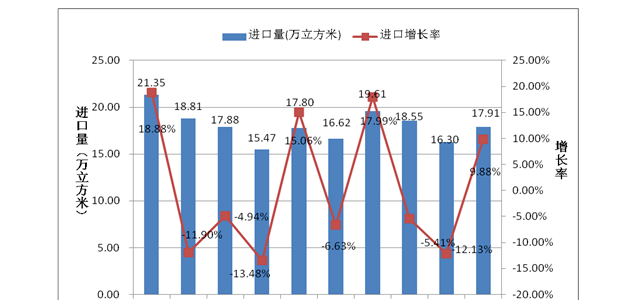

年初至今,中国铁矿石价格上涨了60%,其他主要进口产品(例如铜)的价格上涨表明制造业和建筑业强劲。中国的软木原木和木材进口量达到历史最高点,每月约800万立方米。

几个月前,我在本专栏中评论了出口市场的预期不利因素,预计欧洲和澳大利亚的供应有望大幅增加,这很可能将出口价格推高。幸运的是,这还没有体现出来。

中国政府与澳大利亚陷入地缘政治分歧,最终导致禁止所有澳大利亚软木进口到中国。这就造成了每月约40万立方米(占中国总供应量的10%)的供应孔,这很可能由新西兰辐射松填补。新冠病毒复苏和全球集装箱货运短缺(大多数欧洲原木以集装箱运抵中国)阻碍了欧洲的供应。

除此之外,由于允许的削减水平下降和强劲的内部住房需求,加拿大和美国的供应继续减少。其他亚洲市场的表现不及中国,印度感到Covid的全部影响以及澳大利亚供应的重新定向给这些市场带来压力。

1月份大多数港口A级原木的出口价格上涨至140美元/ JAS以上,尽管不及封锁后一个月的150美元/ JAS,但与3年平均水平相比,这是一个非常强劲的价格$ 126 / JAS。

考虑到美元兑新西兰元的汇率在过去三个月中从0.66美元升至0.72美元,除非美国解决其领导力问题,否则不太可能自我纠正。

燃料成本上涨后,运费坚挺,但圣诞节放缓后货运量减少可能会抵消这一影响。

在市场上,中国软木库存已从新西兰锁定后的500万立方米(首次锁定)减少至12月底的约270万立方米。随着中国在2月下旬参加农历新年庆祝活动,这一数字可能会有所增加。

但是,可以预期的是,中国政府将实施错开的假期,以防止任何新冠暴发,在这段时间内可能会持续生产。在任何情况下,对于库存低于300万立方米的人民币,对于供应商都是一个非常好的地方。